燃料信息网 燃料人每天都看的网站

图1 2008年~2022年国际油价变化趋势图

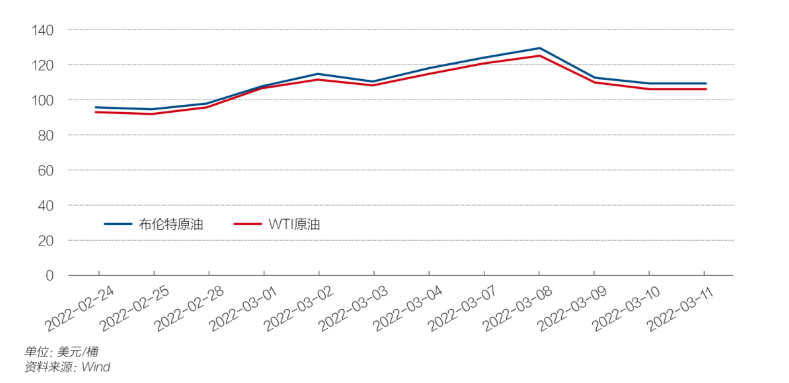

2022年2月24日,受俄乌冲突影响,国际油价一路上扬。2022年3月8日,布伦特原油价格冲高接近140美元/桶,创2008年以来最高点。3月9日,国际油价从140美元/桶回落至111美元/桶左右;3月10日,布伦特原油盘中又跌至109.02美元/桶。2月24日~3月11日的国际油价变化趋势图详见图2。

图2 2022年2月24日-3月11日国际油价变化趋势图

图2 2022年2月24日-3月11日国际油价变化趋势图

国内油价进入九元时代。3月17日,国内油价迎来最新一轮的调整,国内大部分地区95号汽油突破了9元/升。2022年,国内油价已经是第5次上涨,加上2021年年末的调整已是“六连涨”。至此,汽油价格累计上调约1.8元/升。

供需平衡决定未来油价走向

美欧等西方国家对俄的制裁措施加剧了国际原油市场恐慌情绪蔓延。2021年,国际油价均价为70美元/桶。2022年2月24日,俄罗斯对乌克兰采取特别军事行动。以美国为首的西方国家联手开始对俄罗斯进行金融、贸易、能源、经济和技术等多方面的制裁。

俄罗斯的石油储量排名世界第六,天然气储量排名世界第一。从年产量看,俄罗斯原油和天然气均排名世界第二。2021年,俄罗斯原油出口量达到470万桶/日,其出口量占全世界比例约10%。欧美等西方国家对俄罗斯的石油制裁措施严重影响了国际市场油气的供需关系,恐慌情绪蔓延导致油价居高不下。

OPEC无意扩产,称没有国家可以替代俄罗斯的原油供应。美国在宣布停止进口俄罗斯原油之后,敦促欧佩克增产,但遭到了沙特和阿联酋的拒绝,欧佩克明确表示,俄罗斯原油在全球原油供应中占比达10%,目前没有谁可以顺利充当替补角色。欧佩克秘书长穆罕默德·巴尔金多发出警告,目前世界上还没有哪个国家有能力替代俄罗斯目前的出口量。

全球原油闲置产能有限。能源资讯机构Energy Aspects指出,全球目前几乎没有闲置的原油产能,只有沙特有能力增产,即便欧佩克增产,对原油市场产生的影响也十分有限。据了解,石油大国沙特目前仅可增加产能200万桶/日。

伊朗和委内瑞拉有一定增产潜力。美国开始重新寻求与委内瑞拉讨论原油出口问题,并希望通过恢复伊核协议将伊朗原油重新带回国际市场。IEA也承诺,如有必要会释放更多紧急储备。据报道,伊朗和委内瑞拉如恢复到原油年最高生产水平,亦可分别增产200万桶/日,合计约400万桶/日。

美欧对俄制裁加剧将直接影响中国油气供应的稳定性和价格。俄罗斯是中国第二大原油、天然气、煤炭进口国。原油方面。2020年,中国沙特进口石油8492万吨,从俄罗斯进口8357万吨,占比15%。天然气方面。俄罗斯是中国的第二大天然气进口国,2021年进口俄罗斯天然气约100亿立方米,占比约11%。煤炭方面。2021年,俄罗斯是仅次于印尼的第二大煤炭进口国,进口量约为5000万吨,占比约18%。

虽然中国与俄罗斯两国签订了长期油气供应协议,欧美等西方国家已经启动制裁俄罗斯能源的相关措施,中国将有可能被迫暂时中断与俄罗斯的部分油气交易。界时,中国的能源供应也将会面临缺口并蒙受一定的经济损失。

国际油价将理性回归

目前对于国际油价的走势,有两种趋势分析观点。

观点一,国际油价将飙升至240美元。睿咨得能源做出预测,随着俄罗斯原油被挡在市场之外,布伦特原油价格最高将攀升至240美元/桶。

观点二,年底国际油价将重回70美元。花旗银行预计布伦特原油价格将在今年年底回落至70美元/桶区间。主要原因为伊朗将解禁,重回国际原油市场、美国页岩油继续增产等。花旗银行预计,到2022年5月,伊朗原油产量将增加50万桶/日,年底前将再增加80万桶/日,到2023年初,将达到2018年的产量水平。与此同时,今年美国页岩油产量有望增长100万桶/日,同时到第四季度能源需求将出现季节性下降,这将给油价“降温”带来助力。

综上,笔者认为花旗银的分析更符合常理。美国处于严重的通货膨胀,高油价带来的高通胀将会严重影响已受疫情重创后正在缓慢复苏的世界各国经济。

2022年,美国将不仅要通过加息缩表等金融手段来抑制国内的高通胀,还要运用各种措施确保国际原油供需平衡,否则,欧洲盟国的利益受损,输入性通胀加剧了经济危机,对俄制裁亦有可能面临夭折。

因此,解禁伊朗等国的原油出口应是个理性且合乎情理的选择。此外,如果得到国内能源政策和资本的大力支持,美国页岩油也有望得到恢复性增长。上述措施全部落实后,国际原油市场达到供需平衡后,油价将再次回到2021年的平均油价70美元/桶±20%左右。如果伊朗和委内瑞拉的产能得不到解禁或者恢复到正常水平,国际油价仍将在100美元/桶以上的高位震荡。